Quando se pensa em comprar um imóvel é preciso definir também qual tipo de crédito vai ser contratado: consórcio ou financiamento? Pular para o artigo

Apesar das duas modalidades terem o mesmo objetivo, o de ajudar você a comprar o seu apartamento, ambas possuem suas particularidades.

Estudos indicam que 9 entre cada 10 pessoas só vão ser felizes quando tiverem a casa própria. Mais do que um sonho ou necessidade, virou objetivo de vida.

Mas na hora de comprar, vem uma dúvida:

- Será que vale mais a fazer financiamento ou consórcio?

Comprar um imóvel não é algo simples como escolher entre essa ou aquela roupa para vestir no dia a dia.

Já escrevi aqui no Blog que é preciso ter planejamento para fazer o desejo se tornar realidade.

Pelo alto valor investido, a compra vai provocar uma dívida que você irá levar por anos e anos, até quitar por completo.

Por isso, é preciso entender quais as opções mais indicadas para cada situação. Se arrepender depois da compra não é uma boa alternativa.

Portanto, quero responder a pergunta feita lá no início do texto com as melhores práticas para ajudar na sua busca pelo apartamento tão sonhado!

Antes de qualquer coisa: É importante observar a quantia que se tem para gastar. E claro, se tiver como fazer uma poupança e não tomar crédito para comprar seu imóvel à vista evitando dívidas, melhor ainda.

Financiamento

Bastante procurado por quem almeja se tornar proprietário de um apartamento, é um tipo de contrato feito através dos bancos, sendo a Caixa Econômica Federal um dos principais financiadores.

Se você já tiver conta em algum banco, faça uma simulação de financiamento e depois compare os valores com outras instituições financeiras. Pesquisa nesse momento, vai ser a sua melhor bússola.

É bom destacar que o banco adianta ou empresta o dinheiro para o cliente, mas vai cobrar juros e encargos em cima do valor tomado.

No financiamento, o banco compra o imóvel e o comprador começa a fazer o pagamento das parcelas todos os meses até quitar a dívida por completo.

O prazo máximo para financiar é de 30 anos, porém um prazo maior tende a diminuir o valor da prestação e quanto menor for o tempo, maior será a prestação.

Importante o comprador estar ciente de que vai precisar separar uma quantia em dinheiro para dar de entrada no financiamento do imóvel pretendido.

O valor pode variar de um agente bancário para outro.

A maioria dos bancos acompanha as diretrizes da Caixa Econômica Federal e cobram valores parecidos nos financiamentos.

O financiamento na Caixa feito através do Sistema Financeiro Habitacional (SFH) cobra juros a partir de 9% ao ano + TR e para cotistas que utilizam o FGTS o valor é a partir de 7,85% + TR.

Os tipos de financiamento

Existem diversas modalidades de financiamento imobiliário, e a escolha pelo melhor vai depender do seu perfil, realidade financeira e seu objetivo com aquele empréstimo.

Você pode utilizar um financiamento apenas para pagar parte do valor do imóvel, para residências já construídas ou ainda na planta, por exemplo.

SFH (Sistema Financeiro de Habitação)

É um tipo de financiamento que segue a Lei 4380/64, permite utilizar o FGTS e caderneta de poupança.

Foi criado para atender a população de classes mais baixas, pessoas que ganham até 5 salários mínimos, mas pode ser utilizado também para as pessoas de classe média e alta, que recebem em média 20 salários ou mais.

O valor financiado sempre será de acordo com o que a pessoa ganha, ou sua renda. As taxas de juros chegam no máximo a 12% ao ano.

Carteira Hipotecária

Como essa modalidade é livre das regras em lei, se torna um meio mais fácil de financiamento. A negociação entre a pessoa que está financiando e o banco é livre. O banco pode utilizar outros recursos de investimentos bancários e não só a poupança.

A Carteira Hipotecária é bastante semelhante ao Sistema Financeiro de Habitação, mas se diferencia pela taxa de juros, que ao invés de 12%, gira em torno de 16%.

Direto com a Construtora

As taxas de juros do financiamento com a construtora são semelhantes ao SFH e chegam a 12% ao ano.

Os bancos quando procurados também vão cobrar esse valor, mas a diferença é que haverá taxas administrativas e de seguro.

Geralmente as construtoras cobram parcelas intermediárias, isso significa que terá pagamentos mais caros do que os valores mensais.

Nesse caso, o comprador estará livres de restrições a crédito, a cartório, comprovante de rendimentos e cheques.

SFI (Sistema de Financiamento Imobiliário)

É voltado para financiamentos imobiliários que não se enquadram na lei do SFH, como imóveis que possuem um valor maior do que os limites estabelecidos e atende grandes investidores do setor imobiliário.

Essa modalidade permite que as taxas sejam negociadas pelo contratante e pela instituição financeira, diferentemente do SFH, que determina o limite de 12%.

No SFI não é possível usar os recursos do FGTS para comprar imóveis.

Mas oferece um sistema de amortização constante para os compradores. Nesse caso, quita-se as dívidas com antecedência, quando possível.

Consórcio

A diferença em relação ao financiamento, é que no consórcio (oferta de crédito que só existe no Brasil), o acesso ao valor pretendido não é imediato e não se cobra juros.

Um grupo de pessoas se reúne através de instituições e empresas especializadas e autorizadas para compor uma espécie de caixa único, onde todos os associados contribuem com um valor fixo mensal e uma taxa de administração.

Importante dizer que o imóvel não é adquirido de forma instantânea com o consórcio. Os participantes podem ser sorteados e contemplados com a carta de crédito ou dar lances para consegui–la.

A maior vantagem do consórcio é que tem um custo menor.

Ao final do pagamento de todas as parcelas do plano, você paga o valor total do imóvel e mais um pequeno acréscimo, não chegando a dar duas vezes o valor do bem, como ocorre no financiamento.

A desvantagem é que precisa ser sorteado para ter acesso ao valor da carta de crédito. Isso pode ocorrer logo no primeiro mês ou no último.

Para aumentar as chances, dando lance, você precisará dispor de algum valor muitas vezes expressivo.

Existem três tipos de lance:

- Livre: oferta realizada com o dinheiro do próprio consorciado, que tem a liberdade de escolher quanto deseja ofertar.

- Embutido: oferta de lance utilizando um percentual da própria carta de crédito. É o lance sem, de fato, ter o dinheiro em mãos.

- Fixo: corresponde a um percentual definido de acordo com as regras do grupo, que pode ser de 50% e/ou 25%.

Importante destacar que se você for contemplado no consórcio, ainda precisará confirmar o crédito ao banco comprovando que tem como arcar com aquele pagamento, assim como ocorre no financiamento.

Antes de aderir a um consórcio, verifique o histórico do grupo, a quantidade de contemplações mensais, as médias de lances dados pelos participantes todo mês, além da saúde financeira.

Importante levar em consideração: O reajuste anual do consórcio é pelo INCC (Índice Nacional de Custo da Construção), que nos últimos anos ficou na casa dos 7% (em 2015, foi de 7,21%).

Pode não parecer muito, mas isso eleva uma parcela de R$ 1.839,92 no primeiro ano para R$ 4.744,29 no 15º ano do consórcio.

Aqui nesse artigo você encontra mais informações sobre consórcios: o que é, como funciona e de que forma aderir.

Não deixe de ler para entender mais a fundo e saber se é uma opção viável para o seu momento de vida atual.

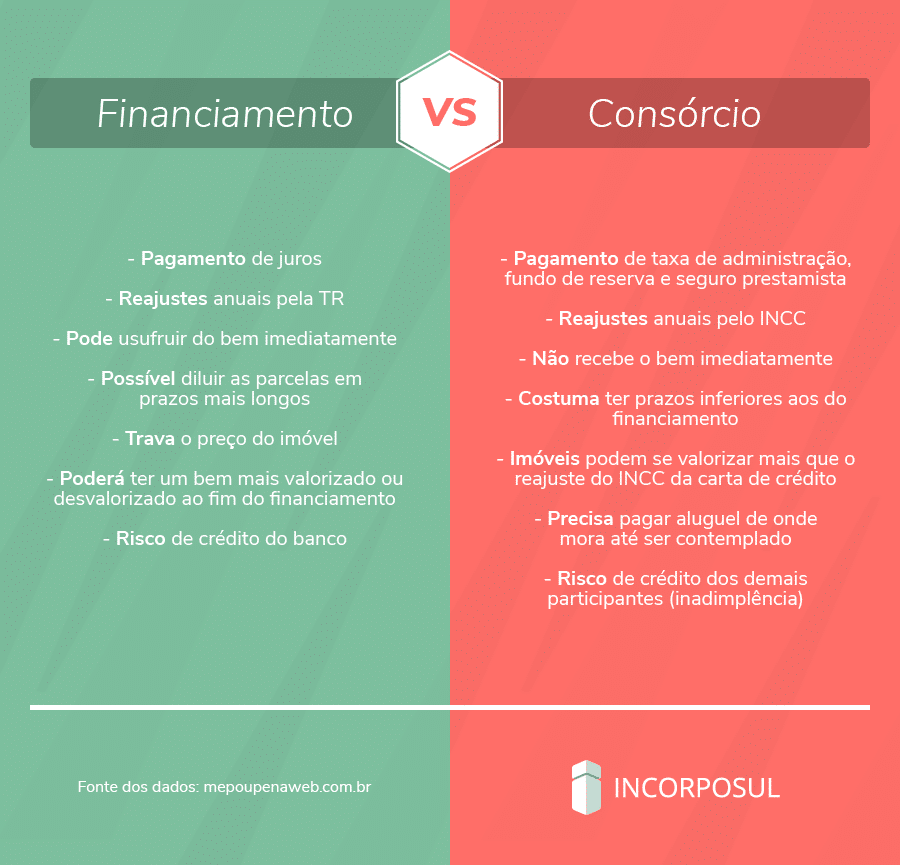

Preparei um infográfico para você visualizar melhor as principais características entre consórcio e financiamento e poder decidir qual seria o mais vantajoso:

Infográfico – Consórcio ou Financiamento

Conclusão

Conhecidas essas características, já podemos concluir que são modalidades bem distintas e devem ser analisadas muito além da questão financeira.

É acima de tudo uma questão de escolhas e possibilidades.

Não existe uma forma de pagamento melhor que a outra. O consórcio ou financiamento são válidos, mas cabe a você pesar os prós e contras.

Se precisar adquirir algo um apartamento com urgência, fazer um financiamento com uma boa instituição pode ser mais atrativo.

Mas, se você não tiver pressa para comprar um bem, como o apartamento dos seus sonhos, o consórcio pode ser a melhor pedida.

Mais uma vez, pesquise as opções disponíveis, veja as taxas envolvidas e os benefícios ofertados em cada uma.

Aqui outros artigos do Blog que podem ajudar você na busca por um apartamento ideal:

- Como comprar um apartamento. Tudo que você precisa saber

- Novas medidas da caixa facilitam financiamento de imóveis

- Taxa Selic: entenda seu papel na compra do imóvel

Conheça o mais novo empreendimento da Incorposul em Joinville, no bairro Santo Antônio: Residencial Saint ANTONI.

Clique AQUI e acesse o kit de lançamento exclusivo.

Em outubro, estaremos entregando o The Lux Residence, no bairro América. Confira no vídeo abaixo nossa embaixadora Rejane Gambin apresentando o apartamento decorado.

Até o próximo post!

Está muito errado quando diz que maior o prazo do financiamento , maior o valor da parcela. E menor o prazo menos a parcela. Isso é impossível.

E no INCC o cálculo está completamente errado. Imagina se em 5 anos a parcela triplica, imagina no final do prazo de 16, 17 anos… A parcela vai estar acima dos 15 mil… Ninguém faria o consórcio assim.

São informações básicas, vocês prestaram um desfavor a todos. Informações importantes, e erradas….

Olá, Luiz. Como vai?

Obrigado pelo seu comentário!

“Está muito errado quando diz que maior o prazo do financiamento , maior o valor da parcela. E menor o prazo menos a parcela. Isso é impossível.”

Você está certo, cometemos um erro na ordem das palavras, já foi corrigido, ok? Quanto maior o prazo, menor a parcela. Quanto menor o prazo, maior será a parcela.

Sobre o INCC, pegamos a referência no artigo do site Me Poupe:

https://mepoupenaweb.uol.com.br/investimentos/consorcio-ou-financiamento-tire-suas-duvidas-e-faca-a-melhor-escolha/

Marketing – Incorposul

No consórcio eu não preciso de 18 anis e também não tenho juros mas no financiamento eu preciso de 18 anos e tem juros

Olá, Murillo. Tudo bem?

Obrigado pelo comentário, vamos revisar o artigo! 🙏🏼

👍

🙏🏼

Ola li tudo pra no final só falar que não existe diferença era mais fácil vcs falarem lá em cima e mais prático, espero ter ajudado

Olá, Andreza. Tudo bem?

Obrigado pelo comentário, vamos revisar o artigo, beleza?

Até mais! 🙏🏼